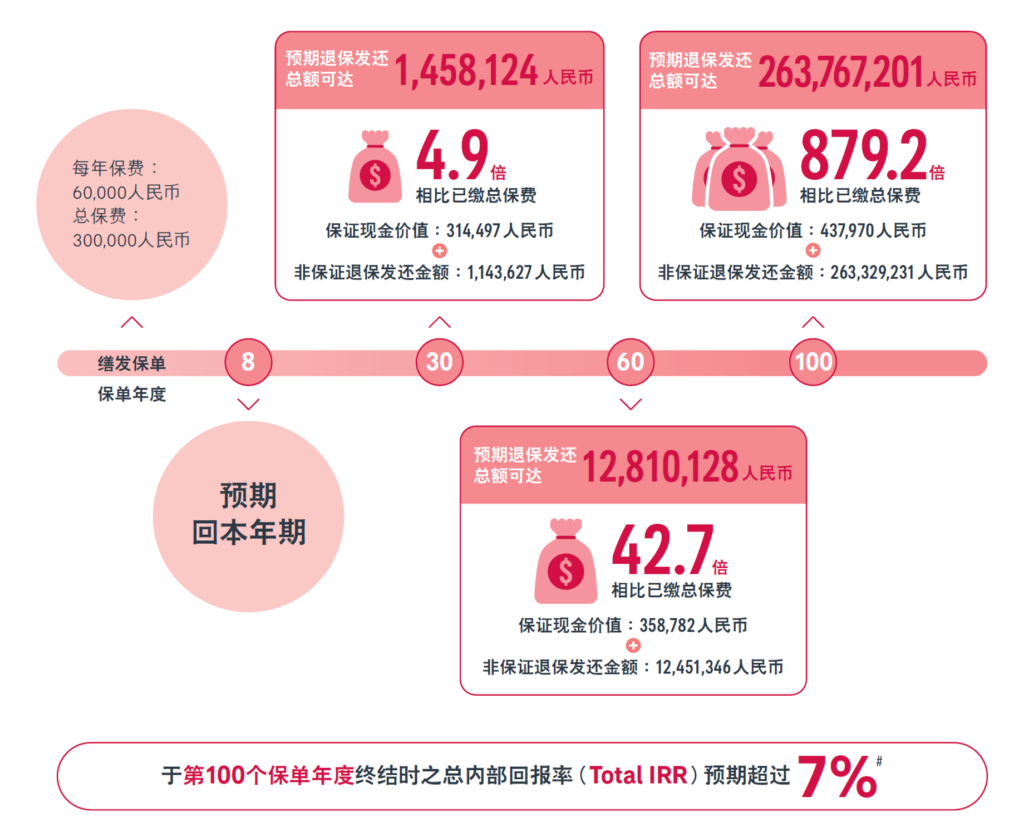

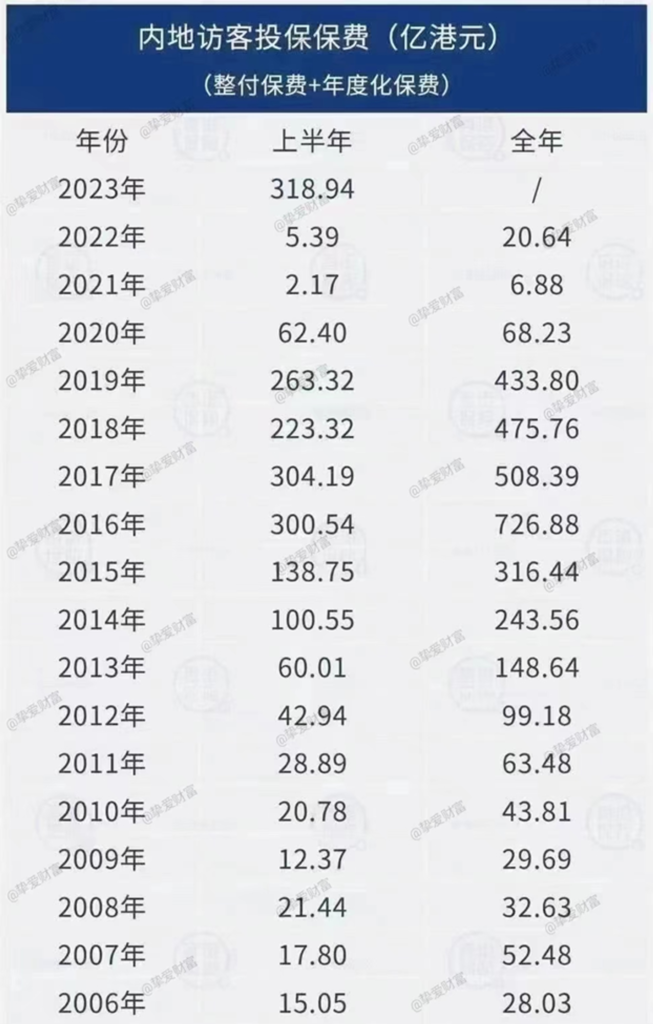

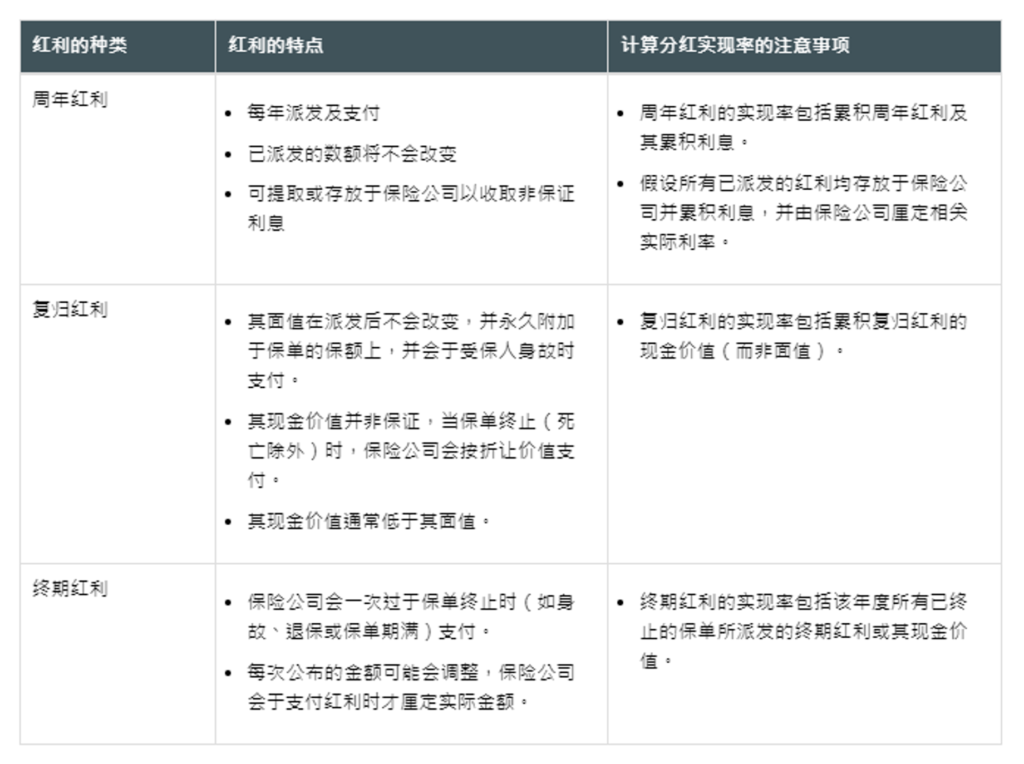

收息资产大解密(五):分红保险——保障与收益共存的理财机制 rpt Post author:Dr. Aaron Lai Post published:2023年11月23日 Post category:收息资产大解密 / 香港保险 Post comments:0评论 欢迎来到收息资产大解密系列的第五集:分红保险——保障与收益共存的理财机制。分红保险是一种结合了保险保障和投资收益的理财产品。它不同于传统的定期寿险或投资型保险,其特点在于能够提供保障的同时,通过分红机制带来额外的投资回报。 尽管一般认为分红保险的投资回报较低,但近期香港的分红储蓄保险却备受中港家庭的青睐,据宣传资料显示,这类保险的长期内部回报率可以超过7%。那么,香港分红保险为何如此受到投资者的青睐呢?香港的保险市场成熟且规范,受到国际法规严格监管,为投资者提供了相对安全的投资环境。此外,香港的分红保险通常投资于多元化的资产组合,包括股票、债券、房地产等,这种多元化投资策略旨在分散风险并获取稳健的回报。另一方面,香港的税务制度相对较为优惠,尤其是对于保险产品的税收政策,这使得香港分红保险成为许多高净值人士理财规划的一部分。 根据香港保险业监督局的数据,截至2023年上半年,内地访客赴港投保的金额高达318亿港币,创下了近几十年来的高峰。 分红保险是收益共享机制 尽管许多投资者在香港的分红保险上投入了大量资金,但事实上,许多投资者并不清楚什么是分红保险以及分红机制是什么。分红保险的一个显著特点是保单持有人可以分享保单的可分配盈余。这是因为保险公司会根据所订立的投资策略和比例,将保单持有人所缴纳的保费投资到不同类别的资产,如环球股票债券、房地产和商品市场等。这样做是为了以跨地域、跨行业和跨周期的多元化投资组合分散风险,为客户争取更高潜在回报。通过以红利的方式派发投资收益,保险公司与保单持有人分享投资收益。 周年红利、复归红利、终期红利 接触过香港分红保险的投资者会发现,建议书上列出了各种类型的红利,如周年红利、复归红利和终期红利。然而,投保人可能会有疑惑,这些红利究竟是不是一回事?哪一种更有利于保单持有人呢? 周年红利(Annual Dividends)是指保险公司根据投保人所持有的分红保险产品在每个保单年度结束时可能分配的红利。这种红利派发方式是通过现金实现的,也就是说,保单每派发一块钱,就是你将来拿到的现金数。这种方式就像买股票派股息一样,现金红利一旦派发,这笔钱就是你的,也就意味着可以随时取现。如果不急于拿出来,那现金红利会放在一个积存红利户口内,每年以一定的利息率继续滚存收息。这类分红的非保证元素相对较少,因为保险公司倾向于将保单价值摆放在较稳定的资产内滚存,一般而言周年红利的潜在风险会较低,潜在回报也会较平稳,预期的长线回报也较低。复归红利(Reversionary Bonus)是指一旦宣布后就固定下来,并加入到保单的总保额中的红利。这类红利派发方式类似于公司派发红股,持股人要变现时需将按当时的股价,将红股在市场中套现。换句话说,投资者的实际收益完全取决于沽出的价格,在那之前股价高或低都与他无关。对于这种分红方式,红利通常是在受保人身故或未来某个时间才能兑现。如果希望提前兑现,便要再乘以变现折扣率后以现金形式派发,而变现折扣率是根据保单的年期,和当年投资表现来定的。复归红利不像周年红利一样每年存入保单,而是继续由保险公司管理,保险公司也有较大的空间将保单的价值再投资于波动性较高的资产。尽管复归红利产品的潜在风险相对较高,潜在回报也相对较波动,但从长期来看,预期回报也相对较高。终期红利(Terminal Bonus)是在保单到期、解约或受保人去世时支付的一次性额外红利。它反映了保单在整个保险期间的整体表现。终期红利是指保单可以作为额外分享保险公司在派发复归红利后余下的可分配盈余的享有权,终期红利可视为对长期持有保险产品投保人的额外奖励。终期分红会直接反应该产品的资产市场价值,保险公司可能将会参照相关的投资市场的投资状况,调整终期红利率的水平。这三种红利类型各有特点,周年红利体现了保险公司年度业绩的反馈,复归红利增强了保单价值的稳定性,而终期红利则作为对长期持有保险产品投保人的额外奖励。 如何选择分红保险 在考虑投资分红保险之前,我们应该意识到分红表格中的红利是根据保险公司的投资回报、赔偿、退保和开支等情况预估的。这意味着红利可能会随着市场投资行情的变化而变动。与其他理财产品不同,分红保险的表现不仅取决于保险公司的投资能力,也取决于保险公司的运营情况。因此,在选择具体的分红保险产品时,我们需要选择一个运营稳健的保险公司。这可以通过关注保险公司的成立时间、评级机构的评级以及VONB Margin来实现。VONB Margin中文是新业务价值边际利润率,这个指标是评估寿险公司新业务部分盈利能力和健康状况的关键指标。由于红利的比率和金额视乎投资市况而定,为了提供更稳定的红利,保险公司有可能会在投资表现强劲时保留部分回报,以在投资表现较弱时仍能维持较高之红利。 为协助保单持有人了解保险公司过往派发非保证红利的表现,香港保险业监督局要求保险公司就分红保单的非保证红利,发布分红实现率,以显示保险公司在实践派发预期非保证利益的表现。简单来说,分红实现率可以理解为:以所有相关保单实际派发的累积非保证红利的总数额,除以其销售时于利益说明文件所述的总数额。接近100%的比率表示保险公司接近达到销售时预期的非保证利益。如果比率高于100%,则表示实际派发的金额高于销售时利益说明所述的数额,反之亦然。 披露分红实现率是一项规管要求,保险公司须在其网站发布有关分红实现率的数据。香港保险业监督局整理了一个网页「保险公司分红实现率的网站列表」,以帮助投资者查阅保险公司发布的分红实现率。 在选择财务稳健的保险公司时,投资者需留意所选分红产品的分红实现率。最好选择实现率接近100%的产品。 总结 任何投资都不是没有风险的。香港分红保险也有其局限性,例如,分红并不保证,且投资回报可能受到市场波动的影响。因此,选择分红保险作为理财工具时,投资者需要根据自己的财务目标和风险承受能力来做出明智的决策。分红储蓄保险是用来解决我们人生不同阶段存在的刚性需求,比如小孩的教育和自己的养老。所以投资者需要先明确自己的中长期目标,再酌情考虑不同的理财产品。当然在考虑分红储蓄之前,请一定先做好自己和家人的基础保障,毕竟我们可以决定什么时候有孩子或者什么时候退休,却没有办法决定什么时候生病。“财富不仅在于资产的累积,更在于智慧的选择。”在理财的道路上,我们需要不断学习和探索,希望今天的分享能为您的财富增长之路提供一些启示。 Tags: 分红保险, 投资理财, 收息资产, 香港保险 Read more articles Previous Post100万美元买入长期美债,可以躺平吗? 在下一篇文章美国对香港实施新一轮制裁?港币会和美元脱钩吗? 你可能也喜欢 香港可扣税年金:如何才能真正享受税务优惠? 2024年5月16日 收息资产大解密(三):债券基金:分散风险的固定收益工具 2023年7月15日 财富自由之路:开启财富之旅 2023年6月2日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ