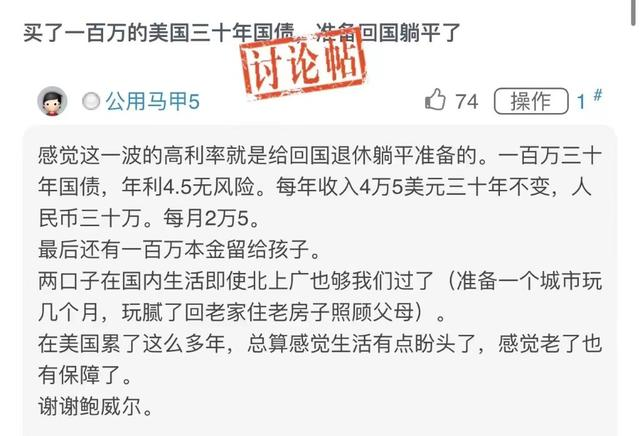

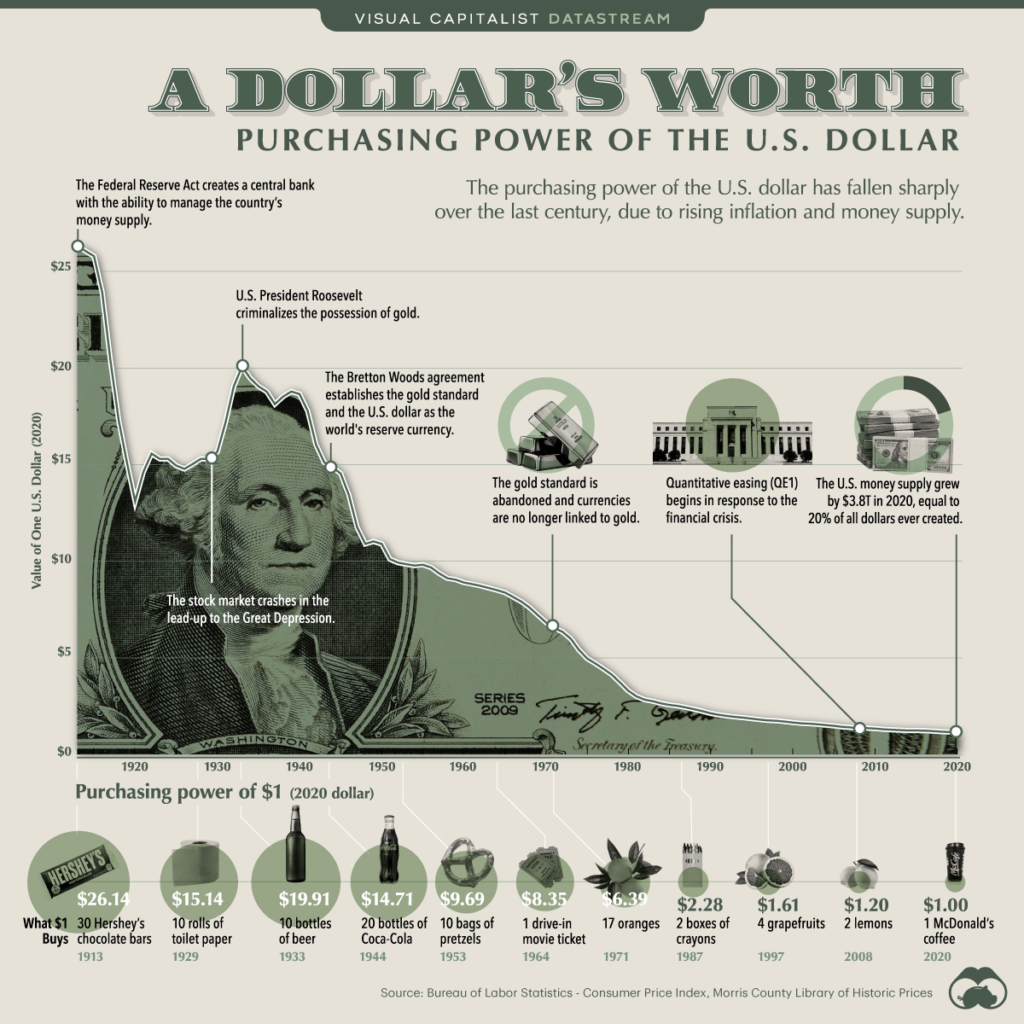

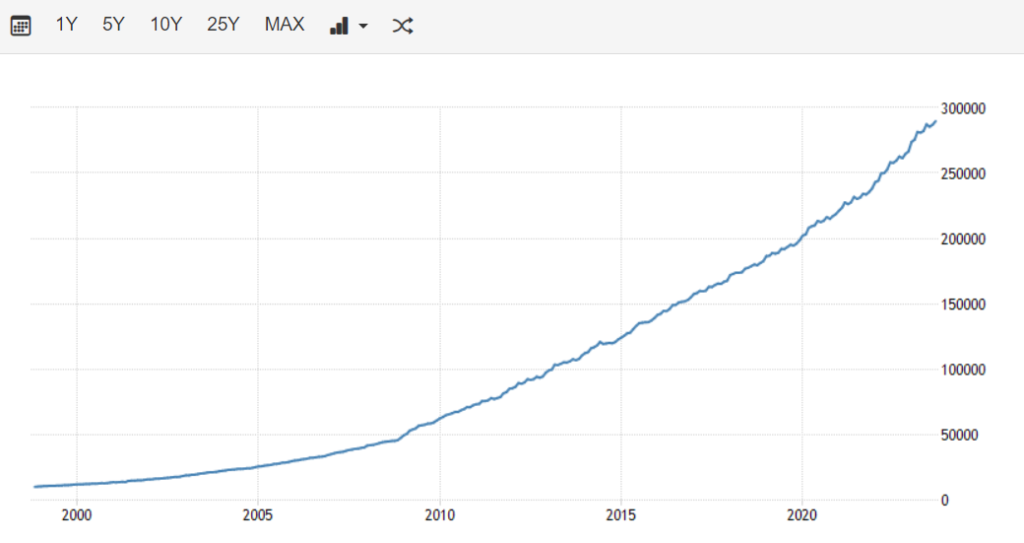

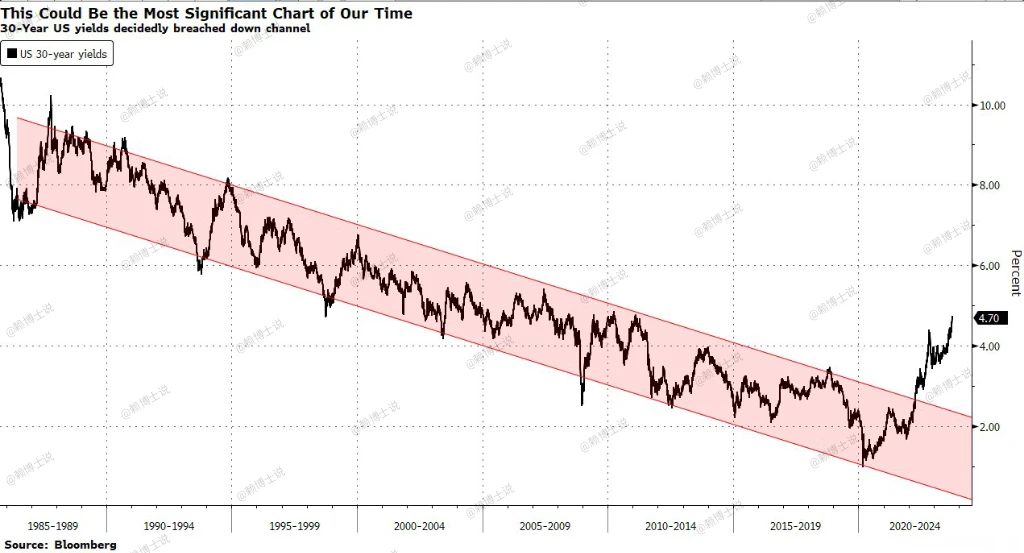

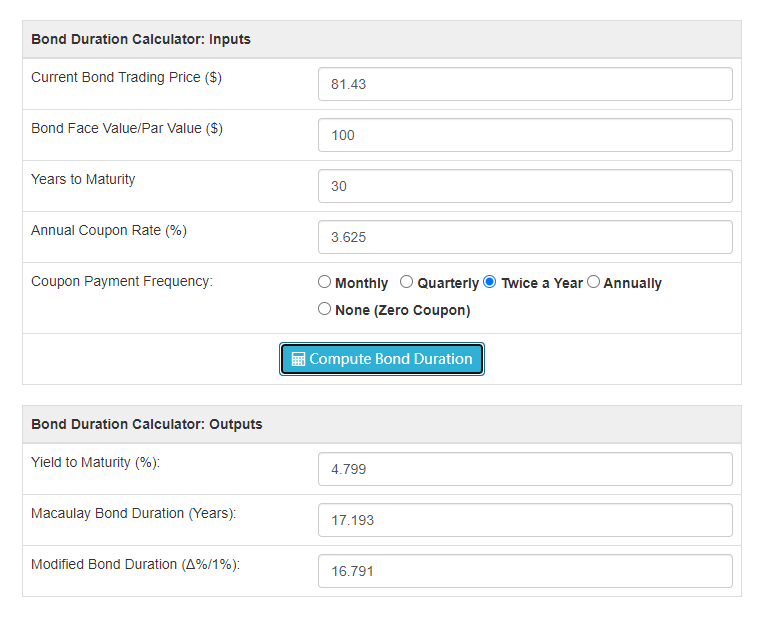

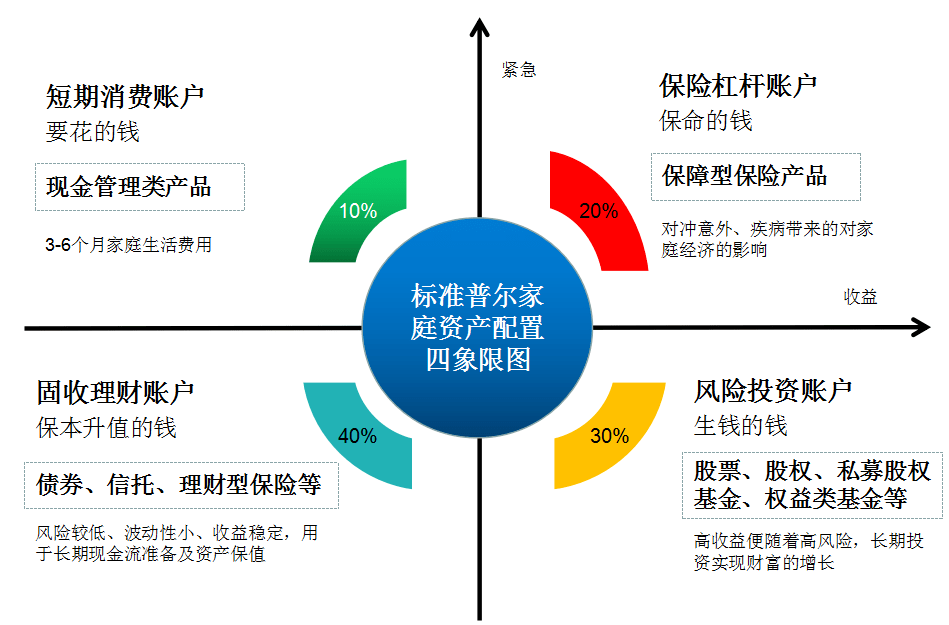

100万美元买入长期美债,可以躺平吗? Post author:Dr. Aaron Lai Post published:2023年11月6日 Post category:收息资产大解密 Post comments:0评论 在投资界,长期国债通常被视为一种安全的投资选择。随着美国30年国债的收益率突破5%,投资者们开始重新评估这一传统安全避风港的吸引力。 最近,一位客户对一个北美财经论坛上的讨论表示出浓厚兴趣。在该论坛的一个帖子中,有投资者声称通过投资100万美元于30年期美国国债,以5%的年利率,每年获得约5万美元的债息收入,然后回国躺平。我的客户询问我,这种投资策略是否真的稳固可信。假设以100万美元为基础,投资于这种长期国债,理论上每年可以获得5万美元的固定收益。但是,这是否意味着投资者可以放心地“躺平”,仅依赖国债的收益过上无忧无虑的生活呢?如果我们将“躺平”定义为不需要工作就可以维持基本生活,那么购买100万美元的30年国债可以实现这个目标。根据最新的利率,每年获得约5万美元的利息收入,这笔收入足以满足大多数人的日常开支,包括住房、食物、交通和医疗保健。然而,如果我们将“躺平”定义为不需要工作就可以过上优质的生活,那么每年获得约5万美元的利息收入可能还不够。这笔收入可以满足基本生活需求,但无法满足更多的需求,例如旅行、教育、娱乐等。除了生活质量的档次之外,需要考虑的一个问题是通货膨胀对购买力实际收益影响。 美元的购买力在过去一个世纪急剧下降,这是由于通货膨胀和货币供应的增加所致。货币的购买力是用一单位货币可以购买的商品和服务的数量。例如,在1933年一美元可以买10瓶啤酒。如今,它只能买一杯小号麦当劳咖啡。换句话说,随着物价水平的上涨,美元的购买力即它所能购买的价值随着时间的推移而下降。如果按照美联储设定的2%的通胀目标来计算,现在5万美元到了30年之后,只有现在27,603美元的购买力。如果通胀长期停留在更高的水平,比如像投资大佬比尔阿克曼猜测的3%水平的话,那么5万美元在30年之后,只有今天20,599美元的购买力,换算成人民币大概12,000一个月。 当然,有人可能会说,美国在通胀,我们在通缩。在通缩环境下,人民币购买力会保持得更好。但是,通货膨胀说到底还是一个货币现象,货币供应的增加会导致通货膨胀。截止2023年10月,我国的货币供应总量达到了289万亿人民币,并且年化的增量都在10%以上。因此,我们也需要警惕通货膨胀对购买力的影响。第二个要考虑的是回归到投资产品本身。 买30年美国国债可以通过直接买债或买ETF。直接买国债需要注意现在接近30年到期的国债很多都是无息债券(Zero-Coupon Bond),除了30年之后拿回本金和收益之外是不能期待在持有期间有任何现金流的。如果持有的是固定利率长期国债(T-Bonds),那么可以预期每年派息两次,收到的债息接近5%。但即使买的是T-Bonds,也有一个问题,那就是长期国债对于利率是极度敏感的。当利率下降的时候,债券价格会上涨;当利率上升的时候,债券价格会下降,并且变化的速度很快。 美国30年国债的收益率现在虽然很高,但在历史上并不是最高的。七八十年代美国大通胀时期,30年国债收益率可以高达10%。从趋势线上看,现在是突破往上的。虽然美国的债务规模限制了30年国债收益率继续往上的空间,但如果长期的通货膨胀率继续往上的话,收益率继续向上也不是不可能。假设投资者买的是2053年5月到期的债券,票息率是3.625%,一年派2次息。这只债券的修正久期是16.79%。也就是说,如果30年美债的收益率每上升1%,这个债券的价格就会下跌16.79%。如果真如七八十年代大通胀时期,30年期美债收益率升穿10%的话,那么投资者持有的100万美元债券,市场的价格就只有不到40万美元。虽然30年后一定可以预期拿回100万美元,但是这种波幅,要考虑一下自己是否能够承受。 另一种可能性是投资者买的是ETF,那么ETF通常会包含不少的无息债券,并且还有管理费,收益率肯定是不如直接买国债的。但即使是ETF,也同样会面临资产价格对于利率变动的问题。第三个需要考虑的问题是,如何应对未来可能出现的大额支出,例如子女教育和医疗费用等。在未来的30年中,如果突然出现大额资金需求,需要在市场上抛售美国国债。然而,此时美联储的利率可能会维持在更高的位置,这可能会导致本金巨额亏损的风险。毕竟,硅谷银行的破产就是因为这种风险而来的。美国的国债是非常优质的资产,理论上也可以用于融资。但是当债券价格急跌的时候,能够融到的资金也会变少,流动性就会出现问题。 特别是在出现一些重大疾病急需资金的情况下,家庭会受到很大的冲击。我们一直强调,理财并不是简单地购买某个产品,而是要进行综合资产配置。在这方面,标准普尔家庭资产配置四象限图可以为我们提供很好的启示。目前,美国30年国债收益率超过5%,为我们提供了一个很好的配置保本升值资产的机会窗口。然而,在没有做好流动性管理和风险管理的情况下,不建议将所有资金投入长期美国国债,并认为可以躺平,因为“躺平”的可能性受到多种因素的影响。通过深入分析和合理的财务规划,投资者可以更好地评估这种投资是否符合他们的长期财务目标。对于拥有较多资产的家庭来说,找专业的理财策划师进行咨询会更加明智。 Tags: 国债, 投资策略, 收息资产, 被动收入, 财务规划, 财富自由 Read more articles Previous Post最近风靡全球的减肥神药对你的投资有影响吗? 在下一篇文章收息资产大解密(五):分红保险——保障与收益共存的理财机制 你可能也喜欢 收息资产大解密(五):分红保险——保障与收益共存的理财机制 2023年11月23日 收息资产大解密(三):债券基金:分散风险的固定收益工具 2023年7月15日 财富自由之路:开启财富之旅 2023年6月2日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ